中债-国泰君安久期配置策略指数正式发布

日前,国泰君安联合中央国债登记结算有限责任公司(以下简称“中央结算公司”)下属中债金融估值中心有限公司(以下简称“中债估值中心”)成功发布“中债-国泰君安久期配置策略指数(ChinaBond GTJA Duration Allocation Strategy Index)”(代码CBF00501.CS)。该指数由国泰君安自主研发,并由中债估值中心进行核验与独立发布,确保指数计算的公允性,也便于客户的查询、研究和投资。

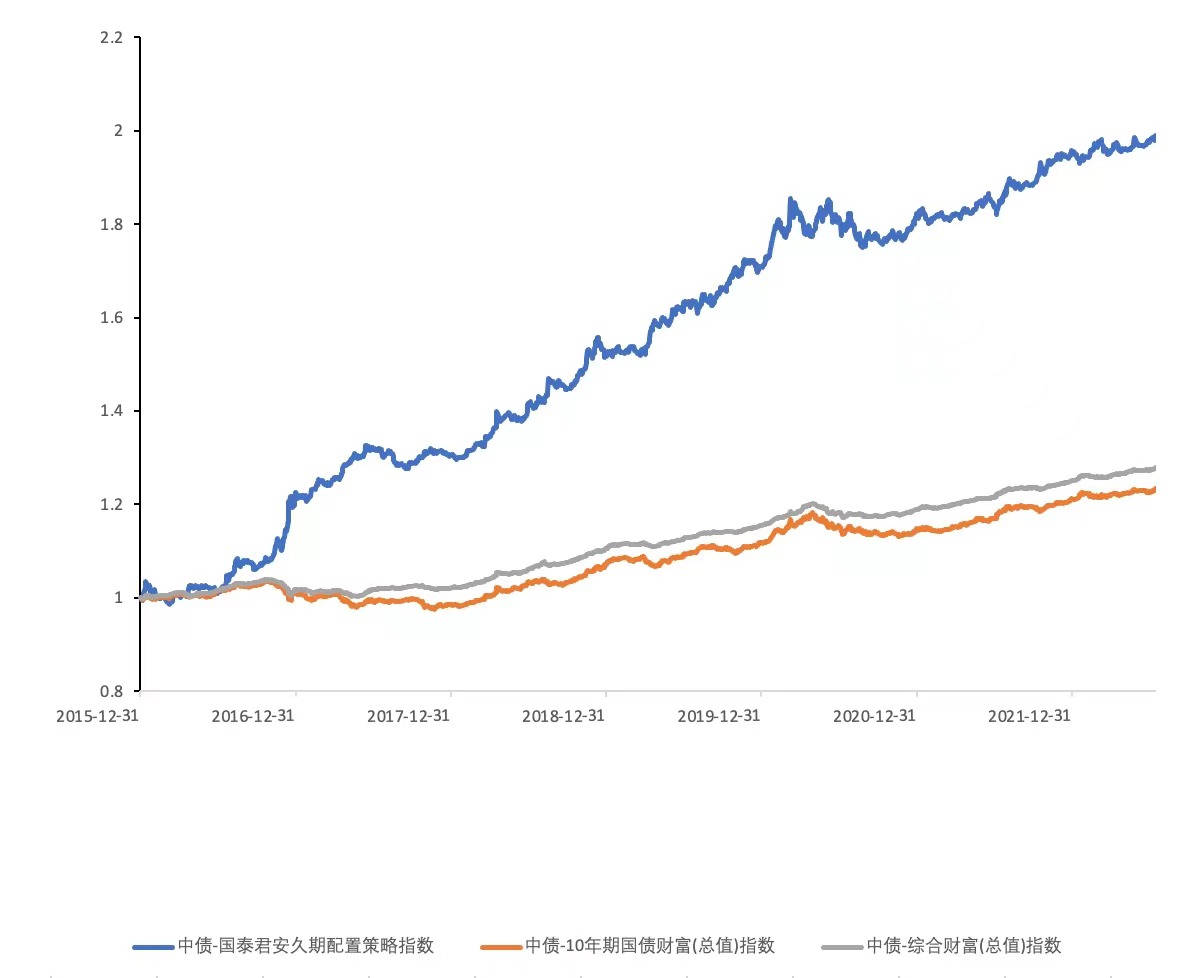

国泰君安长年深耕固定收益证券业务,经历了长期实战检验,该指数编制依托量化投资团队策略库积累。资产选择方面,指数只包含境内国债及AA+评级同业存单,属于高等级纯债策略指数,严格规避信用风险;在编制思路方面,指数通过内嵌利率择时策略为久期配置提供信号依据,通过对固定收益市场波动的深度学习,生成对未来利率走势的概率分布,进而动态调整在两条成分资产中配置不同的权重,适合趋势性市场环境。

近五年来,该指数年化收益率达到8.9%,年化波动率为4.95%,最大回撤-5.66%,夏普比率为1.53;在过去12个月,指数年化收益率达到6.96%。在债券“熊市”的2017年和2020年,指数收益率分别达到7.1%和6.6%。此外,通过回测显示,任一时点持有指数3个月、6个月、9个月、1年以上获得正收益的概率为87.3%、91.2%、96.0%、98.9%,充分体现出中债-国泰君安久期配置策略指数稳健的风险收益特征。

国泰君安长期致力于实现交易投资策略工具化,积极探索指数产品创设,此次“中债-国泰君安久期配置策略指数”的成功推出,将进一步提升满足客户需求、全方位服务实体经济的能力。

未来,国泰君安将继续借助在自营交易投资中的成熟经验优势,将量化领域取得的进展推向市场,同时还将继续深化与中债估值中心的全方位合作,协力为市场提供更多更优质的创新产品,以满足市场投资者的多样化需求,不断为中国固定收益证券市场的稳健发展贡献力量。